有的时候,外资的操作真的有点看不懂啊。

明明公司年报业绩就下降了46%,接近腰斩,一季报利润又再度下降了65%。结果一看前十流通股东,美国摩根和法国巴黎银行还在重仓持有。真是搞不懂。

一季度J.P摩根也就是小摩刚刚减仓了693万股,仍然持有259万股。但实际上,小摩我看了,是在24年2季度进场,然后24年4季度和今年1季度大幅减仓,相当于是割肉出场了。

而且小摩刚减仓完,法国巴黎银行又新进了195万股。

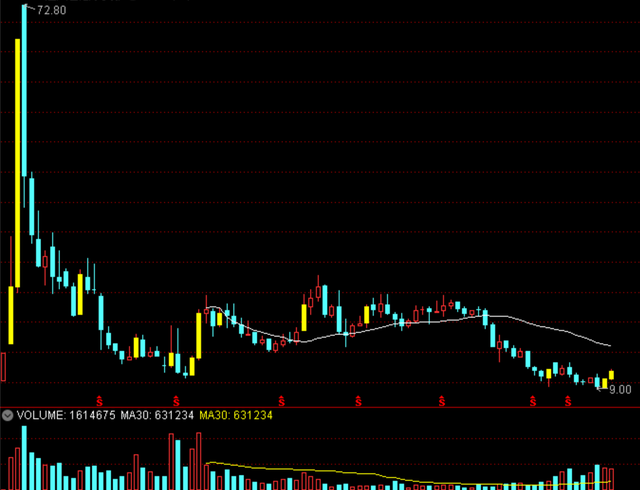

这家公司可以说是上市即巅峰,一度冲到了72块钱的高价,然后从哪来,到哪去,到现在已经断断续续跌了7年时间了。

那么,为什么这样一家连续亏损的公司,会让摩根和法国巴黎银行,两大外资集体重仓呢?

特别是法国巴黎银行,那可是南京银行的大股东,价值投资是它的拿手好戏,为什么会进这家业绩大幅下降的公司呢。

这家公司主要从事的是石化产品码头装卸及仓储服务。

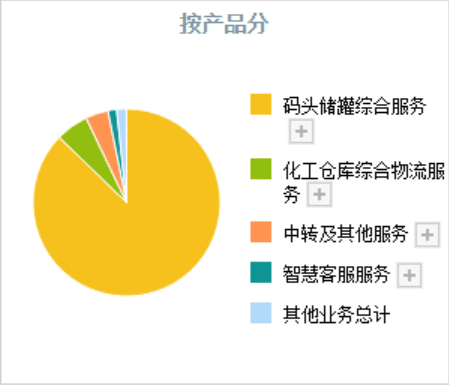

公司的码头储罐业务营收占比87%,毛利率49.15%,利润占比达到8.6成。

其次,化工仓库物流服务,营收占比5.65%,毛利率51.8%,利润占比0.5成。

大概有点明白了,这么高的毛利率确实不简单啊。

公司主要为境内外石化产品生产商、贸易商和终端用户提供仓储综合服务及其他相关服务。

而我国石化产品消费地主要集中在华东和华南地区,公司仓储基地/库区主要布局在华东和华南区域,并已形成长江南北两岸联动、珠江东西两岸联动、东部经济带、西部经济圈多地联动等多维度的业务协同结构。

而且石化码头属稀缺资源,公司拥有总计 14 座优良的自建码头,其中 8 万吨级码头3 座、5 万吨级码头1座、3万吨级码头3座、2 万吨级码头5座、5千吨级码头1座、1千吨级码头1座。

看来,公司的基本面确实有一些独特的优势啊。

那么,公司目前的财务经营情况又如何呢。

首先,从公司的营收来看,

除了24年公司的营收下降之外,其余年份,营收都是增长的。

过去五年,从8.48亿,增长至14.5亿,增长幅度达70%。

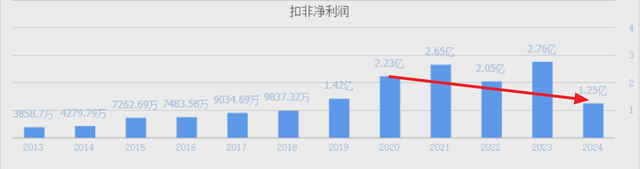

而从公司的扣非主营利润来看,整体是下降的。出现了增收不增利的情况。而这主要是受石化行业整体环境影响,下游需求疲软。

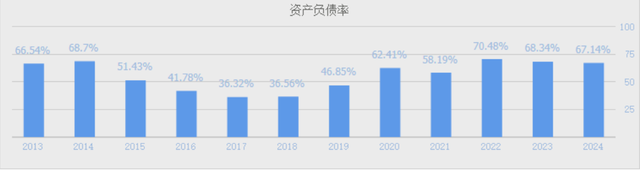

从公司的负债率来看,中规中矩,最近五年并没有出现明显上升的势头。

不过,我们也要看到,虽然公司的营收、利润双降,但其经营现金流却没有明显下降,每年依然保持着大量的现金流入。这意味虽然公司的利润受行业影响下降,但其规模优势地位还在。

因此,之所以美国摩根和法国巴黎银行,先后重仓公司,

还是因为,公司在石化行业中,本身的规模优势很明显。虽然今年因为石化行业影响利润下降。

但同时,公司的股价也出现了明显的下降,目前处于低位低价了。一旦后续行业周期反转,公司的业绩就有望再度回升。

泰禾优配提示:文章来自网络,不代表本站观点。